El día 9 de noviembre se publicaba en el BOE el Real Decreto-ley 26/2021, de 8 de noviembre, por el que se adaptó el texto refundido de la Ley Reguladora de las Haciendas Locales a la doctrina del Tribunal Constitucional respecto de la Plusvalía Municipal, y se corregía el vacío normativo que había generado la sentencia 182/2021, de 26 de octubre. Recordemos que, si bien el Tribunal Constitucional no declaró inconstitucional el propio impuesto, sí consideró inconstitucional y nulo el método de cuantificación de su base imponible, haciendo en la práctica imposible su liquidación.

El nuevo sistema de cálculo articulado por el legislador mantiene la misma fórmula de cálculo que la anterior vigente desde el año 2004, pero introduce novedades que, en algunos casos, pueden incrementar la cuota final del impuesto respecto del método de determinación de la base imponible declarado inconstitucional. A continuación, pasamos a destacar las más relevantes: Doble sistema de cálculo de la base imponible: las reglas de valoración del artículo 107 anteriores a la sentencia 182/2021 se mantienen, y se configuran como métodos de valoración de la base imponible objetivos. Por lo que sigue tomándose como base imponible, en líneas generales, el valor catastral del suelo del inmueble, y en el caso de transmisión o constitución de derechos reales o de edificación, deberá calcularse la parte de dicho valor que les corresponde según las normas de cuantificación del ITPAJD. Sin embargo, el legislador ha introducido un método alternativo de determinación de la base imponible, de naturaleza subjetiva, por el que el obligado tributario debe optar expresamente y en caso de que considere que la aplicación del método de valoración objetivo incrementa la cuota a pagar del impuesto. En caso de optar por este método de valoración subjetivo, la base imponible estará formada por la ganancia patrimonial realmente obtenida por el obligado tributario con la transmisión, es decir, por la diferencia entre el valor de adquisición y el valor de transmisión del inmueble o derecho.

No obstante, estos coeficientes multiplicadores siguen teniendo el carácter de máximos, de modo que serán las ordenanzas municipales de cada municipio las que determinen los concretos coeficientes aplicables en el cálculo del impuesto devengado.

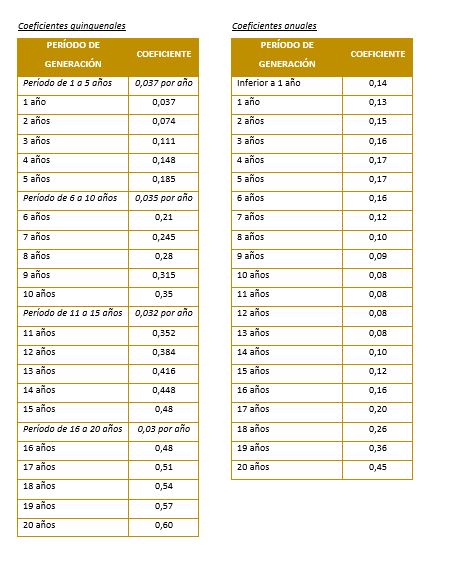

1) Actualización anual de los coeficientes multiplicadores anuales: posiblemente este sea el cambio más novedoso de toda la nueva regulación articulada por el legislador, pues conllevará la actualización cada año de los coeficientes multiplicadores. Dicha actualización se llevará a cabo mediante una norma con rango de Ley, siendo esta, previsiblemente, los presupuestos generales del estado; y deberá tomar como base, según se indica en la exposición de motivos del propio real decreto-ley 26/2021, la evolución de los precios de las compraventas de inmuebles realizadas durante el año.

2) Gravamen de las plusvalías inferiores a un año: el legislador ha extendido el gravamen del impuesto a aquellas transmisiones de terrenos, o de derechos sobre los mismos, inferiores al año natural, que quedaban fuera de gravamen con la anterior regulación.

3) No sujeción al impuesto de las transmisiones en las que no exista un incremento de valor: se introduce un nuevo apartado en el artículo 104 del texto refundido de la Ley Reguladora de las Haciendas Locales, en el cual se positiviza la doctrina jurisprudencial del Tribunal Constitucional, según la cual, no puede sujetarse a gravamen de la Plusvalía Municipal el incremento de valor de un terreno -entendido este como el SUELO, sin tener en cuenta la construcción que pueda existir en el mismo-, puesto de manifiesto en una transmisión que ha conllevado una pérdida patrimonial para el obligado tributario. Así, siempre que el contribuyente logre demostrar que ha transmitido el inmueble, o el derecho real o de edificación que recae sobre el mismo, por un importe inferior al correspondiente a su adquisición, quedará libre del pago de la Plusvalía.

4) Medios de prueba de la inexistencia del incremento de valor: en relación con el punto anterior, el legislador también se ha encargado de positivizar los medios probatorios que puede utilizar el obligado tributario para demostrar ante la Hacienda local que la transmisión que ha llevado a cabo queda fuera del ámbito de gravamen del impuesto.

Así, haciéndose eco de la jurisprudencia esta vez del Tribunal Supremo, la determinación de la pérdida patrimonial deberá acreditarse del modo siguiente:

– Transmisión a título lucrativo: se tomará como valor de adquisición y como valor de transmisión el consignado en la declaración del ISD, o el comprobado por la Administración, si este último es superior.

– Transmisión a título oneroso: se tomará como valor de adquisición y como valor de transmisión el consignado en los títulos que documenten la adquisición y la transmisión (normalmente, una escritura pública), o el comprobado por la Administración, si este último es superior.

Finalmente, cabe destacar que se prevé que, en el caso de que en el valor de transmisión o en el de adquisición no se haya desglosado la parte correspondiente al suelo y a la construcción, esta se calculará tomando como base la proporción que corresponda al suelo del valor catastral. La nueva regulación del sistema de determinación de la base imponible del impuesto, así como la ampliación de los supuestos de no sujeción, conllevará una menor carga fiscal para aquellos contribuyentes que transmitan terrenos o derechos sobre los mismos transcurridos cinco o más años, siendo, por el contrario, más gravoso para aquellos que realicen operaciones de transmisión a corto plazo. No obstante, la previsión de actualización anual de los coeficientes multiplicadores abre la puerta a que, en el futuro, esta situación se revierta, o alcance también a aquellos contribuyentes que transmitan sus terrenos a medio y largo plazo.

Marta de Pedro

Abogada fiscalista BG.